前回は企業型DCで絶対にやってほしくないことを1回の記事で書かせていただきました。正直それができれば60点は取れていると思います。では今日で100点にしていきましょう!と言いたいところですが、正直それは難しいというのが本音です。なぜならばそれがわかればハルトは今頃資産運用で大儲けしているからです。ただし、絶対にやらない方がいいということがあるのも事実で、80点は取れるようになるのではないかと思っています。今日はそれを解説していきたいと思います。

こんな方に読んでほしい

前回と同じですが、特に読んでいただきたいのがこのような方々です。

- 運用の方法がわからず困っている。

- 初期設定のまま放置している。

- 説明会でいいと言われたものを何も考えずに買ってしまっている

- 損するのが嫌ですべて定期預金や保険で運用している

- 〇〇ショック(直近ならコロナショック)のような株式が大暴落したタイミングで企業型DCのことを思い出す。

このような方は絶対にやってはいけないことを現在進行形でやっており、将来数百万円単位で損をする可能性があります。いわゆる、赤点を取っている状態です。これからお伝えする簡単な数点のことを実行するだけで、まず赤点から脱出しうまくいけば高得点を取ることだって可能です。

結論:企業型DCでやってはいけないこと5選

企業型DCでやってはいけないことは以下の通りです。

- アクティブ運用商品を買う

- 元本保障型商品に全振りする

- 日本だけに全振りする

- 〇〇ショック時にそわそわする

それぞれの理由と対処法をしっかり説明していきたいと思います。

※ここからはハルトだったら何を買うのかを記載したものであり、特定商品の購入を推奨するものまた投資結果を保障するものではありません。投資判断は全て自己責任でお願いします。

①アクティブ運用商品を買う

これは前回の記事で散々言いましたが…大切なことなので今回の記事にも書かせていただきました。これだけで60点は取れるというのは何度も繰り返してきているところではあります。まだ前回の記事を読んでいない方は読んでみてください。

②元本保障型商品に全振りする

これもやられている方は多いと思います。もらったお金を減らしたくない、だから全て元本保障型の商品にしていると…その気持ちはわからなくはないのですが、これは大きなデメリットで、それを解説していきたいと思います。

元本保障型商品にしておくことのデメリット

元本保障型商品は元本が(見かけ上)減らないというメリットの一方致命的なデメリットもあります。それが下記の2点です。

・インフレリスクがある→お金の価値は減っていく

貯金は無リスクではない、これは絶対に知っておく必要があります。その一つがインフレリスクで、インフレとは物価(ものの値段)が上がっていくことを言います。2%のインフレがおこると、1つ100円の食パンが102円になってしまいます。日本はインフレとは無縁に見えますが、実際毎年2%のインフレを目標にしています。ちなみに2%のインフレが38年間続くと212%のインフレとなり1つ100円だったパンが212円になってしまいます。価値が半分以上に目減りしてしまうのですね…預金し続けると長期的には価値が減るという事実はしっかり知っておきましょう。

・そもそも増えること前提で拠出されている

概要の記事でもお伝えした通り、企業型DCの掛け金は運用して増やすこと(ハルトの会社では年2%の設定)を前提に設計されています。全てを元本保障型商品にしてしまうと、残念ながら想定される金額を退職金として受け取ることができなくなってしまいます。

元本保証でない商品を買っても大丈夫な理由

「わかったよ、リスクのある商品に投資しするよ!責任取ってくれるんだよね?」と言われるとそれはできませんが、過去の歴史はそれを保障するに値するものかと思います。リスク商品を購入しても大丈夫といえる理由は下記の2点です。

・一時的なマイナスはあっても長期で見ればプラス

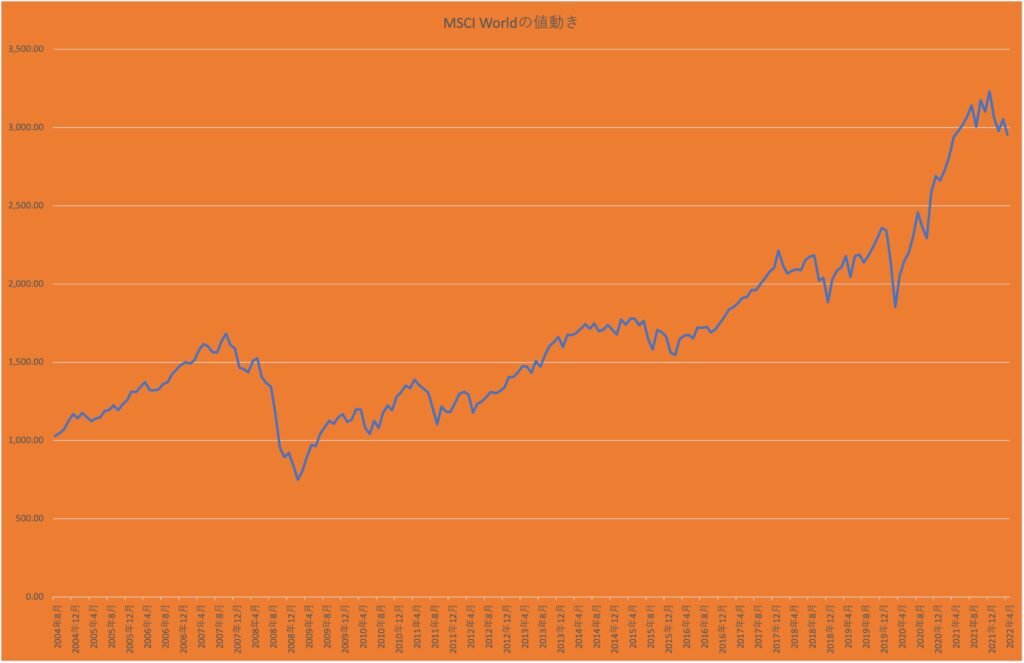

世界の経済は好景気と不景気を繰り返しながら常に成長しています。下記の表は「MSCI World」という指標の18年間の動きを示したものです。この指標は世界全体の株価に連動しているので、この指標の動き=世界全体の株価の動きと考えてしまって問題ないと思います。

今回示した18年間で世界の株価は3倍に成長しています。2008年にかけて大暴落しているのはリーマンショックです。1年で半分くらいになっています…ただ、その後をよくみて下さい。5年後の2013年頃にはショック前の最高値まで回復し、その後それ以上の価格を維持しながら10年後には約1.5倍ほどさらに5年後には2倍ほどに成長しています。

5年以内の短い期間だけを見ると大損する可能性はありますが、10年〜15年以上持ち続ければ確実にプラスになることが過去のデータで示されているのです。

・そもそも普段からの預金で分散できている

普段もらう給料から貯金をしていればそれが十分リスク分散になっています。

例えば企業型DCの拠出額が月に1万円でこの全てで株式の投資信託を購入、そのほかに給料から月3万円貯金ができているとしましょう。そして(あり得ない話ではありますが)投資信託は値段が変わらず25ヶ月ため続け100万円に達しました、そのタイミングで数十年に1度の〇〇ショックが起こって株価が半分になってしまったとします。この時の25万円あった投資信託は12.5万円に目減りしてしまいましたが、貯金の75万円は無傷です。結果100万円から87.5万円になっていまいましたが、資産全体は12.5%の損失で済んでいます。しかもこの損失は数年後に元通りになるばかりか、さらに年数が経つと何倍もの利益になることを歴史は示しています。しっかり現金で貯金ができているのであれば、企業型DCで多少のリスクを取っても問題ないと言えますね。

若いうちのおすすめは株式投資がお勧め

・株式と債権の関係性

株式と債権のバランス=攻めと守りのバランスと言われることが多いと思います。攻めたい(リスクを取って資産を増やしたい)なら株式の割合を多くし、逆に守りたい(資産の増加を少し抑えて安心を取りたい)なら債権の割合を多くすることが一般的です。

また株式と債権は負の相関性(片方が上がると片方が下がる)があると言われており、例えば株式が落ちた時に債権がそれを補う働きをしてくれます。

・株式を勧める理由

個人的には(あくまでも個人的にはです)企業型DCの投資は株式を多め、極端に言うと全て株式でもいいのかなと思っています。実際にハルトは株式100%で運用しています。

理由の1つは前述した通り長期通しにおいては株式は多くの場合安定してプラスになるからです。暴落しても取り戻す時間があるうちは株式だけにしておいて問題がないと思います。

また、企業型DC以外に投資商品を持っていない方の資産は、多くが現金預金であると思います。先ほどの例にあるように企業型DCの割合は2〜3割、場合によってはもっと少ない方が多いでしょう。企業型DCだけで考えるのではなく、自身の資産全体で考えると企業型DCを全て株式にしても現金預金という鉄壁の守りの資産を多くの割合で持っているため、たとえ企業型DCを株式100%で運用したとしていても、十分な守りができていると思います。

若いうちは株式100%で運用して、大暴落すると取り戻せなくなる年齢(40歳後半以降)になってから徐々に株式の割合を減らしていくのが良いと思います。

③日本だけに全振りする

これまでの説明で株式の投資信託を購入しようかなと思っていただけたと思います。もちろんパッシブ運用の商品を買うんですよ(何回でも言います!!)。すると多くの人が「日本の株式に投資するパッシブ運用商品を買おう!」となるはずですが待ってください!ホームカントリーバイアスという言葉があって、なんとなく自分の国の商品が安心だと思ってしまう気持ちはわかります。ただ、100%日本の株式というのはお勧めしません。その理由を説明したいと思います。

※なおここで言う海外の商品とは新興国だけに投資する商品は該当しません。新興国の商品は別次元の商品となりますのでご注意ください。

日本より世界の方が成長している

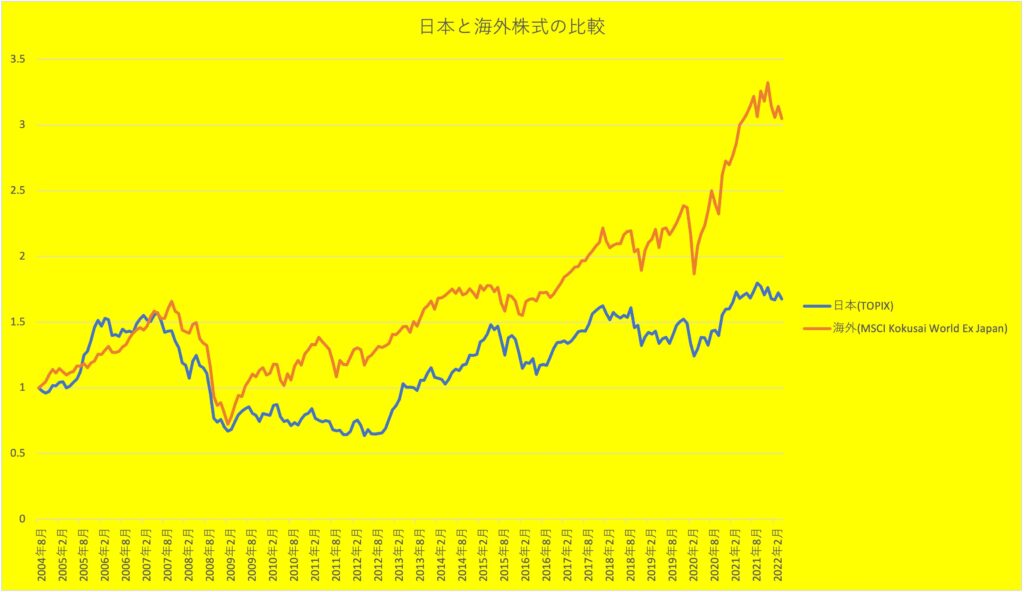

みなさんも薄々気づいていると思いますが、残念ながら世界の経済成長に日本は追いつけていないというのが現実です。「平成最後の時価総額ランキング。日本と世界その差を生んだ30年とは?(STARTUP DB)」という記事によると、1989年に世界時価総額ランキングTOP50に入っていた日本企業は32社でしかもTOP5は全て日本企業でした。しかし30年後の2019年には残念ながら43位のトヨタ自動車のみ…この流れが大きく変わるイメージをみなさん持てるでしょうか、もちろんまた日本企業が復活することを切に願っていますが…もう一つデータを示します。下記のグラフは日本と日本を除く海外の株価に連動した指数(※)の成長率(2004年4月を1とした時)を比較したグラフです。やはり日本の指数が大きく負けていることがわかると思います。

※日本の指数としてTOPIX、海外の指数としてMSCI Kokusai world Ex Japanを使用

日本以外の資産も持つことの重要性

多くの方々は日本に住んで、日本の企業に勤めて、日本円で給料をもらい、日本円で多くの資産を保有していると思います。こう考えると生活や資産のほとんどを日本に依存しているというわけです、日本に生殺与奪を握られているといっても大袈裟ではありません。ここで海外の資産(海外の株式ももちろんこれにあたります)を持つことは非常に重要です。日本経済が停滞しても、海外の資産を持っていることでこれを和らげることが可能なのです。

日本と海外の割合はどうする

楽なのは世界株式に連動する商品に投資することです。これ1つを買うだけで日本を含む世界の株式に分散投資することが可能です。ただ企業型DCにはこのような商品がないことが多いのが現実です。ですので海外株式の商品と日本株式の商品を自分の決めた割合で持つことになるのですが、この割合をどうすれば良いのかという話になると思います。

シンプルな考え方は「ないなら作ってしまえ」精神で、世界株式に連動する商品の割合を参考にするというものです。バンガード社が運用する世界の株式市場に連動する「Vanguard Total World Stock ETF(VT)」という商品の、日本株の組入割合はだいたい6%程度(VanguardのHPを参照)となっています。この数字を参考にして海外株式94%・日本株式6%とすれば世界の成長とだいたい同じになるようにできるというわけです。

もちろん日本株の割合をもっと大きくすることを否定はしません。専門家の中には日本と海外を1:1の割合で持てとか、3:7がいいとか色々な考え方があるようです。それぞれの考え方に言及することは控えますが、どちらにせよ海外の割合を多めにする方がいいという考え方が多いように感じます。

世界に占める日本の割合は6%という数字をベースに考えつつ、日本の割合をどれだけ増やせば自分が安心・納得できるか考えて割合を決めていくのが一番だと思います。

④〇〇ショック時にそわそわする

これで日本と海外の株式でパッシブ運用の商品を自分の納得した割合で購入することを決めることができたと思います。最後に運用中に絶対やってはいけないことをお伝えしたいと思います。

不安になって売ってしまうのが一番ダメ

リーマンショックや最近だとコロナショックと長期投資をしているとそういった大暴落を経験していくことになります。前述した通り大暴落が起こっても10〜15年あれば株価は元通りかそれ以上になると歴史は示しています。一番やってはいけないことはその暴落時に売却をしてしまうことです。売却して一番安くなったところ(いわゆる底値)で買おうなんて考えてはいけません。そう言う考えをするとだいたい暴落の途中で売ることになるか、まだ下がると思ったところが実は底値で買い時を逸するか…どちらにせよ大損する未来しか見えません。

投資で一番成績が良い人は○○した人

「投資で1番成績が良いのは既に亡くなっている方、2番目は投資したことを忘れている方」という有名なデータがあります。本当はこの言葉の元になったデータを出そうと思ったのですが、あまりにも擦られ尽くした言葉のためやめました。亡くなった方は状況に応じて売買をすることができません、好景気でも大暴落時でも何もしない…これが1番の成績を取る方法です。〇〇ショックが起きた時は、何も見ないで忘れるのが1番です。企業型DCでは暴落時も勝手に積立を続けてくれているので、「逆に安く買えてラッキー!」と思うくらいがちょうどいいのかなと思います。

まとめ

今回は企業型DCでやってはいけないことということでお話をさせていただきました。やってはいけないことを説明したことで、

- 若いうちは株式の投資信託を購入した方がいい

- 日本よりも海外の割合を多くする

- 絶対にパッシブ運用の商品を選ぶ

- 〇〇ショックになっても落ち着いて何もしない

という結論も示させていただきました。

企業型DCは老後の大切な資産です。これを正しく運用することが明るい老後を過ごす、一歩となることは間違いないと思います。さらにこれをきっかけに資産運用についても興味を持っていただけると幸いです。資産運用において若さは最大の武器です。これからも有用な情報を提供できるように頑張りたいと思いますのでよろしくお願いいたします。