前回は企業型DCの概要についてお話をいたしました。じゃあどうすればいいの?というと正解をお伝えするのは難しいというのが正直なところです。でも絶対にやってはいけないことは存在します。100点を取る運用は難しいですが、最低でも60点は取っていきましょうというのがその考え方です。最低限の点数を出せる方法をお伝えして、最終的にどのように運用していけばいいか答えを出せるようにしていければと思います。

こんな方に読んでほしい

これから何回かに分けてお話をしていきますが、特に読んでいただきたいのがこのような方々です。

- 運用の方法がわからず困っている。

- 初期設定のまま放置している。

- 説明会でいいと言われたものを何も考えずに買ってしまっている

- 損するのが嫌ですべて定期預金や保険で運用している

- 〇〇ショック(直近ならコロナショック)のような株式が大暴落したタイミングで企業型DCのことを思い出す。

このような方は絶対にやってはいけないことを現在進行形でやっており、将来数百万円単位で損をする可能性があります。いわゆる、赤点を取っている状態です。これからお伝えする簡単な数点のことを実行するだけで、まず赤点から脱出しうまくいけば高得点を取ることだって可能です。

この記事の結論:アクティブ運用商品は買うな!!

この記事で言いたいことはこれだけです。アクティブ運用商品を買うのか、パッシブ運用品を買うのかで数百万単位で損をする可能性があります。これさえ守れれば、赤点は回避したと思っても大丈夫なくらい大切なことです。「絶対にテストに出ますよ!」なやつです。中学生の歴史で言うと墾田永年私財法です!

大切なのでもう一度言います、「アクティブ運用商品は買うな!」、その理由をしっかり説明していきたいと思います。

アクティブ運用商品について

アクティブ運用ってなんだっけ?

アクティブ運用とは投資信託において、投資のプロが運用先を都度決定し市場平均以上の運用成績を目指すものです。対義語はパッシブ運用(インデックス運用と言うこともあります)です。こちらは市場平均と一致するように機械的に投資先を設定するものです。

投資信託をお弁当に例えると、アクティブ運用は長年修行したプロの料理人がどんな材料を使うか、どう調理するかを考えて作ったお弁当です。一方のパッシブ運用は材料も調理過程もすべてマニュアル通りにパートのお母さんが作ったお弁当です。こう考えるとアクティブ運用は手数料(料理人に対する報酬)が高い、逆にパッシブ運用は安いと言うのは納得できるのではないかと思います。

アクティブ運用の方が優秀とは限らない??

ただ、お弁当の例で当てはめることができない事象があります。お弁当の例だとプロの料理人が作った弁当の方が美味しいことがほとんどでしょう。しかしながら投資信託においては、多くのアクティブ運用(プロ)がパッシブ運用(市場平均)に勝てないという事実があります。もちろんすべてのアクティブ運用がパッシブ運用に負けているわけではありませんが、勝っているアクティブ運用は全体の半数以下と言われています。S&Pダウ・ジョーンズ・インデックス社が発表しているSPIVAと言う指標があります。これは簡単に言うと市場平均を下回ったアクティブ運用が何%あるかと言う指数です(リンクはこちら)。それによると、例えばすべての日本株を運用対象にしたファンドのうち、市場平均に連動する指標(ベンチマークと言います)を下回った割合は下記の通りです。

| 年数 | 1年 | 3年 | 5年 | 10年 |

| 市場平均を下回ったファンド数(%) | 49.27 | 66.23 | 64.19 | 69.04 |

1年間においては半数近く、それ以降の年数が経過すると実に6−7割のアクティブ運用がパッシブ運用に負けているわけです。また、企業型DCは長期運用が前提となっているため、年数が経つにつれて負ける率が高くなるという事実はより深刻でしょう。

アクティブ運用商品の手数料

アクティブ運用商品とパッシブ運用商品の手数料の違い

投資信託の手数料は信託報酬という言葉で表現されます。これは自分の持っている投資信託の額から○%手数料としていただきます、という形でとられる手数料です。信託報酬年1%の商品を100万円分持っていたら、手数料で1万円とられるイメージです。

以下の表は確定拠出年金の投資信託ラインナップイメージです。ネットから拾ってきたものを加工してイメージができるようにしてみました。

| 商品名(仮称) | 信託報酬 (手数料) | 備考 | |

| バランス型 パッシブ | ヒノアラシ戦略ファンド | 0.855 | 国内・外国/株式・債権・RIETなど 様々なものに投資。 |

| バランス型 パッシブ | 目指せ!2050年マスター | 0.222 | 2050年に向けて、株式の割合を徐々に減ら し、債権を徐々に増やしていく ※基準を決めて機械的に運用 |

| バランス型 パッシブ | 目指せ!2060年マスター | 0.222 | 2060年に向けて、株式の割合を徐々に減ら し、債権を徐々に増やしていく ※基準を決めて機械的に運用 |

| バランス型 パッシブ | スーパーバランス30 | 0.155 | 株式30%債権70%で運用 ※基準を決めて機械的に運用 |

| バランス型 パッシブ | スーパーバランス50 | 0.155 | 株式50%債権50%で運用 ※基準を決めて機械的に運用 |

| バランス型 パッシブ | スーパーバランス70 | 0.155 | 株式70%債権30%で運用 ※基準を決めて機械的に運用 |

| 国内株式 アクティブ | チコリータ国内株式アクティブF | 0.97 | 日本株式をプロが運用 |

| 国内株式 アクティブ | ワニノコ日本株ファンド | 0.85 | 日本株式をプロが運用 |

| 国内株式 アクティブ | ピカチュウ日本株ミックスファンド | 1.68 | 日本株式をプロが運用 |

| 国内株式 パッシブ | イーブイ国内株式インデックスファンド・TOPIX | 0.155 | TOPIXと連動する投資成果を目標として 運用 |

| 国内債権 パッシブ | バンギラス日本債権インデックスファンド | 0.155 | NOMURA-BPI総合と連動する投資成果を 目標として運用 |

| 外国株式 アクティブ | ソーナンス世界高配当F | 1.16 | 世界の株式をプロが運用 |

| 外国株式 アクティブ | ホーホー外国株式ファンド | 1.82 | 世界(日本除く)の株式をプロが運用 |

| 外国株式 パッシブ | ケンタロス外国株式インデックスF | 0.155 | MSCI-KOKUSAI指数 (円ベース・為替ヘッジなし)と連動した 投資成果を目標として運用 |

| 新興国株式 パッシブ | リザードン新興国株式インデックスファンド | 0.28 | MSCIエマージング・マーケット ・インデックス(配当込み・円換算ベース) と連動する投資成果を目標として運用 |

| 外国債権 アクティブ | カメックス外国債権オープン | 1.05 | 外国の債権をプロが運用 |

| 外国債権 アクティブ | フシギバナ海外債権オープン | 1.08 | 外国の債権をプロが運 |

| 外国債権 パッシブ | カビゴン外国債権インデックスファンド | 0.155 | FTSE世界国債インデックス(除く日本、 ヘッジなし・円ベース)と連動した投資成果 を目標として運用 |

| 新興国債権 パッシブ | ミュウ新興国債権インデックスファンド | 0.28 | JPモルガン・エマージング・マーケット・ ボンド・インデックス・プラス(円換算 ベース)と連動した投資成果を目標として運用 |

ラインナップとしてはバランス型が目的に応じて6本、そのほかは

- 【日本or海外(世界)or新興国】から投資地域を選択

- 【株式or債権】から投資するものを選択

- 【アクティブorパッシブ】から投資手法を選択

という3つの質問に答えれば欲しい商品が見つかる形になっていますね(重複するものやないものもありますが)。例えば①日本②株式③パッシブをそれぞれ選択すれば、「イーブイ国内株式インデックスファンド・TOPIX」という答えが導き出されるということです。ただここで注目して欲しいのは①と②は同じで③だけアクティブとした場合です。

問題なのは①と②は同じでも③が違うだけで手数料が大きく変わってしまうということです。同じように①日本②株式③アクティブとしてしまった場合、これは該当するものが3種類あるわけですが、年0.85〜1.68%となります。パッシブであった場合は0.155%であるにも関わらず…です。

手数料の差が将来にもたらす影響

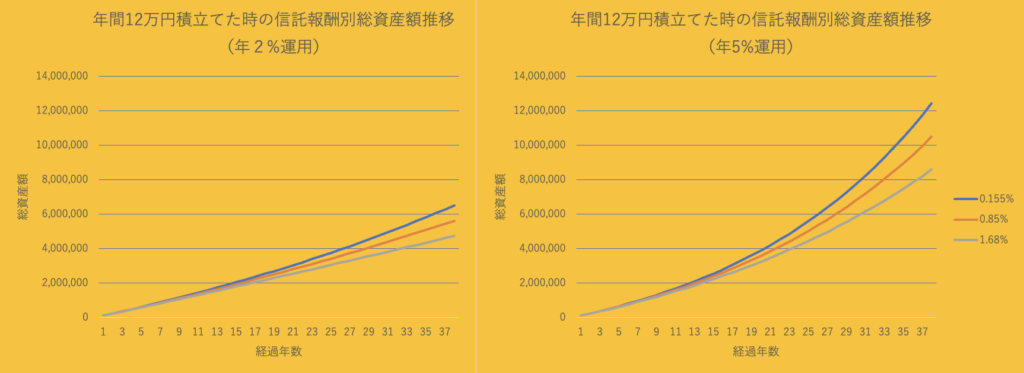

「手数料の差って言っても精々0.○%の世界でしょ?それってそんなに影響するの?」って思った方のためにシミュレーションをしてみました。月に1万円(年間12万円)を22歳から60歳までの38年間積立てて、年それぞれ2%と5%で運用できた場合、どれだけ差が出てくるのか比較したものを下記に示します。

| 信託報酬 | 年2%運用 | 年5%運用 |

| 0.155% | 6,510,208円 | 12,453,264円 |

| 0.85% | 5,611,587円 | 10,475,865円 |

| (最安との差額) | 898,621円 | 1,780,895円 |

| 1.68% | 4,729,313円 | 8,583,242円 |

| (最安との差額) | 1,958,097円 | 3,850,720円 |

たった0.○%と甘くみていたら、38年後にはかなり大きな差となっていることをわかっていただけたでしょうか。ちなみに株式の割合を大きくすれば年5%の運用は過去の実績から言えば現実的と言えることも付け加えていきたいと思います。これはあくまでも全く同じパフォーマンスをした場合の差額ですので、これが埋まるくらいのパフォーマンスをしてくれればいいのですが…前述した通りパッシブ運用以上のパフォーマンスを出しているアクティブ運用の方が少ないという事実を考慮した時…この差を埋めてくれるかというと期待する方が難しくないでしょうか。

おすすめ=証券会社が売りたい(得する)商品

前述の商品ラインナップイメージでは商品の順番も実際のもとを再現して記載しています。ハルトはこれをみた瞬間に「この会社はヒノアラシ戦略ファンドを売りたいんだろうな…」と思いました。売り文句としては「投資のプロが世界の状況に応じて、株や債権・不動産をバランスよく運用していきますよ。なるべくリスクは最小限におさえるので安心です。迷ったらこれを選んでおけば間違い無いですよ」と言ったところでしょうか(才能なし)。投資の知識0の状態、これだけ訳のわからない言葉がならんだ商品が20個近くあれば、とりあえず1番上でいいやと思って買うこともあるでしょう。こうして選んだ結果、手数料が高いアクティブ運用商品を買ってしまっていた、そんな方はいないでしょうか??

もちろん他の選択肢も含めて熟慮して、納得して買ったのであればそれはかまいません。ただおすすめだからなんとなく買った結果、手数料だけで数百万単位の差が出てしまう、それだけは避けて欲しいと思っています。

アクティブ運用商品を買ってしまっていた場合の対処法

ここまで理解いただけたらあとは行動のみです。まずは自分の口座を確認してどんな商品を買っているのか確認しましょう。ちなみにアクティブ運用とパッシブ運用のが見分けられない場合、なんとなくですが信託報酬が0.1〜0.2%台のものがパッシブファンドに当たると思ってもらえれば大丈夫だと思います。ハルトの証券会社のものはちゃんとアクティブなのかパッシブなのか記載があってわかりやすいですがね。

※ここからはハルトだったら何を買うのかを記載したものであり、特定商品の購入を推奨するものまた投資結果を保障するものではありません。投資判断は全て自己責任でお願いします。

アクティブ運用商品を買ってしまっていた場合は

商品別配分変更とスイッチングを検討

アクティブファンドを持っていた場合は、乗りかえを検討しましょう。乗りかえは下記の2つを行う必要があります。

商品別配分変更

商品別配分変更とは毎月拠出する掛け金で何を買うのかという設定のことです。これを変更しないと、ずっと今まで買っていたアクティブ運用商品を買ってしまうことになってしまいますので、変更してパッシブ運用商品を購入するようにしましょう

スイッチング

スイッチングとは今持っている商品を売却して得たお金で、同額分の新しい商品を購入することです。一般的な資産運用の場合、一度売却をすると利益に対して課税されるため運用効率が悪くなるというデメリットがあります。しかし、企業型DCの場合は利益に対する課税がないため運用効率を落とすことなく別商品に乗りかえることが可能です。投資信託の種類によっては信託財産留保額といういわゆる解約手数料がかかるものもありますが、信託報酬の差額に対して微々たる金額のことが多く、気にせず乗りかえた方がいいかと思います。

実際どの商品に乗りかえる?

バランス型でない場合→同じ種類のパッシブ運用商品へ

バランス型でないものを買っている場合は、同じ地域・投資対象のパッシブ運用のものに乗りかえましょう。例えば「ピカチュウ日本株ミックスファンド」を買っていた場合は、「イーブイ国内株式インデックスファンド・TOPIX」にすることで、大きく信託報酬を減らすことが可能です。

バランス型の場合→①同じバランスになるように個別に買う

バランス型を選択した場合、全く同じタイプのパッシブファンドがないという場合がほとんどだと思います。その場合は今まで買っていたバランス型投資信託の中身をみてそれと同じように運用するというのも一つの手だと思います。投資信託では「月次レポート」や「交付目論見書」に現在の資産構成が載っています。例えばヒノアラシ戦略ファンドのざっくりとした資産構成費は下記の通りで、それに対応するパッシブファンドを同じ割合になるように購入するという手法です。

| 資産クラス | 投資比率 | 対応するパッシブファンド |

| 国内株式 | 2% | イーブイ国内株式インデックスファンド・TOPIX |

| 国内債権 | 22% | バンギラス日本債権インデックスファンド |

| 先進国株式+新興国株式 | 2% | ケンタロス外国株式インデックスF |

| 先進国債権+新興国債権 | 30% | カビゴン外国債権インデックスファンド |

| 国内REIT | 1% | なし |

| 先進国REIT | 1% | なし |

| 現金・その他 | 42% | 定期預金 |

もちろん同じ国内株式でも投資方針で中身が違う場合もありますし、REITがないじゃん(その部分は適当に振り分けましょう)とか、外貨の為替ヘッジをしてるかどうかなど、中身は全く同じではありません。ですが、それでも似たような動きをすることは期待できるかと思います。何より信託報酬が年0.855%から大きく下がることが魅力です。投資信託の部分は0.155%に下がる上に、定期預金は手数料が全くかかりませんので実質0.1%ほどになるかと思います。

デメリットはずばり、面倒臭いことですね…

バランス型の場合→②自分の投資目的を再度考えて別のものを購入

そもそも自分が購入していたアクティブ運用商品に全くこだわりがない場合はこっちを選択しましょう。この例のラインナップだとスーパーバランス○もおすすめです。○の部分位入るのは株式の割合で、残りは債権になります。株式は下落幅が大きいオフェンス、債権は下落幅が小さい守りの資産と言われており、要はリスクを取っていきたいなら○の数字が大きいものを、あまり大きな値動きには期待せず守りたい人は○の数字が小さいものを選ぶといいでしょう。

また株式を100%のスーパーオフェンシブにいきたい場合はイーブイ国内株式インデックスファンド・TOPIXとケンタロス外国株式インデックスFだけを買えばOK、逆に守り100%でいきたい場合はバンギラス日本債権インデックスファンドとカビゴン外国債権インデックスファンドだけを買えばOK。ちなみにスーパー○は日本:海外=2:1の割合となっているようで、その通り買えば、スーパーバランス100やスーパーバランス0と似た商品を自身で作成することが可能です。ただ、現状世界の株式時価総額全体に占める日本株の割合って精々7〜8%くらいなので、それくらいの割合にした方がより平均に近づけるよなぁ…って個人的には思ったりします。

もちろん、ここで取り上げた方法は一例です。ただ、アクティブ運用商品に投資してしまっている人は余計な手数料による出費が増える前に乗りかえを検討していただければと思います。

まとめ

本日はアクティブ運用商品は買うなということで、

- アクティブ運用は手数料が高いけど、パッシブ運用よりパフォーマンスが劣っているものも多い

- 0.○%の手数料の差でも将来それが数百万単位の違いになってくる

- アクティブ運用商品を購入していたのであれば、商品別分配変更とスイッチングをするべき

- 具体的な乗りかえ先の決め方

ということを説明させていただきました。

アクティブ運用商品からパッシブ運用商品に乗りかえるだけでも赤点回避できるくらい大きなことだと思っています。

次回はこの他、企業型DCでやってはいけないことのもう少し細かいことを説明して、どんな商品を買うべきか理解していただけるようにしたいと思います。

よろしくお願いします。