まとまったお金を手にした時…一括投資をする方がいいのか、それともドルコスト平均法を使って少しずつ投資をした方がいいのか…SNS界隈でずっと議論されている話題です。今回その一つの結論が出たのでお伝えしたいと思います。

前提条件

今回は結論の前に前提条件から整理していきます。

投資内容:120万円を一括投資VS毎月ドルコスト平均法(1年間)で比較

今回は臨時ボーナスで120万円を得た場合、その場で120万円分の投資信託を購入するか、それとも月に1回10万円ずつ投資をするのかで比較します。購入タイミングは毎月最終営業日とし、終値で購入したことを前提として比較します。

※なおこれ以降この記事内においては、毎月ドルコスト平均法(1年間)による分割購入を『毎月分割購入』と呼称することとします。

投資対象:S&P500に連動する投資信託を想定

今回は総選挙したらNo1になるであろう、みんな大好きS&P500に連動する投資信託を想定しております。データはInvesting.comより引用しております。

その他条件:購入手数料・信託報酬・為替は考慮しない

あまり条件を難しくしすぎると結論と因果関係がわかりづらくなります。今回は指数の上下以外の要素は一旦置いておくものとしてシミュレーションをしています。

以上のような条件で分析をして一括購入がいいのか毎月ドルコスト平均法(1年)を比較してみました。

実際比較してみた結果:一括購入の方が有利

具体的な比較方法

今回は1975年5月から2022年4月までのS&P500の月末のポイントを抽出。例えば1975年5月から1年間の月末のポイントは下記の通りです。

| 1975年5月 | 91.15 | 1975年11月 | 91.24 |

| 1975年6月 | 95.19 | 1975年12月 | 90.19 |

| 1975年7月 | 88.75 | 1976年1月 | 100.86 |

| 1975年8月 | 86.88 | 1976年2月 | 99.71 |

| 1975年9月 | 83.87 | 1976年3月 | 102.77 |

| 1975年10月 | 89.04 | 1976年4月 | 101.64 |

1975年5月に120万円分購入した場合の購入できる単位数とその月から10万円ずつ12ヶ月にわたって分割した場合の購入できる単位数はそれぞれ次のとおりです。

| 一括購入 | 分割購入 | |

| 1975年5月 | 13,165 | 1,097 |

| 1975年6月 | 1,051 | |

| 1975年7月 | 1,127 | |

| 1975年8月 | 1,151 | |

| 1975年9月 | 1,192 | |

| 1975年10月 | 1,123 | |

| 1975年11月 | 1,096 | |

| 1975年12月 | 1,109 | |

| 1976年1月 | 991 | |

| 1976年2月 | 1,003 | |

| 1976年3月 | 973 | |

| 1976年4月 | 984 | |

| 合計 | 13,165 | 12,897 |

ここで『分割購入で購入できる単位数÷一括購入で購入できる単位数×100(%)』した値を求めます。1975年5月は98%となります。つまりこの時は毎月分割購入すると一括購入に比べて98%の単位数しか購入ができないということになります。100%を超えれば毎月分割購入の方が有利、逆に下回れば一括購入の方が有利ということになります。この値を比較可能な2021年5月まで求めたいと思います。

一括購入VS毎月分割購入の比較結果

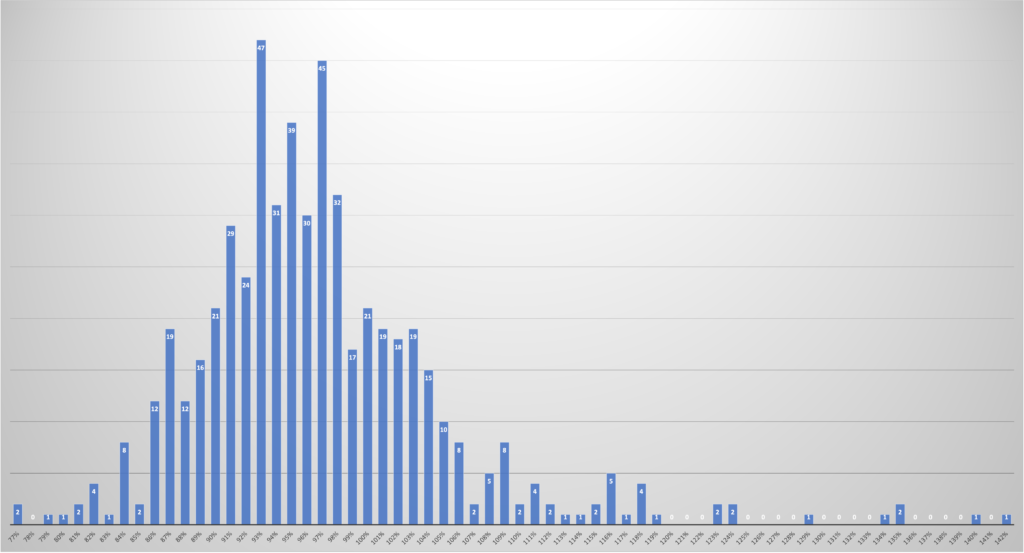

上記方法で求めた値の頻度分布が下記の通りとなります。

平均値は96.7%となり、なんと100%を下回り一括購入の方が多く買えるという結果になりました。毎月分割投資にすると平均で3.3%購入できる単位数が減ってしまうということです。ちなみに一括購入の395勝158敗という結果になっています。分散投資の方が有利だと思っていたのにこれは正直衝撃の結果と言わざるを得ないですね…

120万投資した時に25年後どれだけの差が生まれるか

さて平均して毎月分割投資の方が3.3%購入できる単位数が減ってしまうということですが、それが将来どれだけの影響を及ぼすかを表にしたものが下記のものです。一括購入に比べてマイナスだとその分一括購入に差をつけられた、逆にプラスだと一括購入よりその差の分だけ得ができるというものです。

| 利回り(年率) | |||

| 月額分割購入にて購入できた単位数 (一括購入を100%としたときの割合) | 3% | 5% | 7% |

| 77.0%(最小値) | -577,883 | -934,634 | -1,497,971 |

| 80.0%(95%信頼区間最小値) | -501,584 | -811,232 | -1,300,191 |

| 88.4%(68%信頼区間最小値) | -291,659 | -471,712 | -756,030 |

| 96.7%(平均値) | -81,734 | -132,193 | -211,870 |

| 105.1%(68%信頼区間最大値) | 128,190 | 207,327 | 332,291 |

| 113.5%(95%信頼区間最大値) | 338,115 | 546,847 | 876,452 |

| 142.0%(最大値) | 1,055,264 | 1,706,723 | 2,735,426 |

年利5%と仮定すると平均して約13万円一括購入の方が有利という結果になりました。なお、最大値や最小値などの比較もしているので、興味があったらみてみてください。

考察

一括投資の方が有利な理由は指数が成長しているから

今回検証した47年間でS&P500は年率8.45%で成長しています。また月率に直すと0.68%となります。もちろん毎月綺麗に0.68%ずつ成長しているわけではありませんが、成長している可能性が高いということです。つまりひと月投資が遅れれば平均して0.68%値上がりしてしまうということになります。さらに積立最終月の11月には平均して7.7%値上がりしてしまいます。つまり右肩上がりに成長している指数に対しては、一括投資をしたほうが安く買える可能性が高いということが言えます。

分割購入はこれからの値下がりに賭ける行為

右肩上がりの指数に分割購入を適用するということは、これから分割購入する期間は値下がりに期待する行為だと言えます。値下がりした時のリスクヘッジといえば聞こえはいいですが、値上がりし続けた時のリスクも同時に負うこと、また値上がりする可能性の方が高いことをしっかり認識しておく必要はあると思います。

逆にいうと一括購入は値下がりした時のリスクを負う変わりに、平均すれば毎月成長するという本来のインデックス投資の前提条件に沿った投資方法と言えるのだと思います。

心情的には分割購入の方が安心ができる

ただし、心情的には分割購入の方が安心できるのは事実です。一括購入で損するシナリオは相場の下落にあった時です。評価額確認画面の評価損が日々下がり続けていくのを見るのは辛いし、この時は分割で購入しておけばよかったと思ってしまうでしょう。

逆に分割購入で損するシナリオは常に相場が上昇していった時です。評価額が上がってウキウキしている状態で、一括購入しておけばよかったなんて思わないか、思ってもウキウキがそれを上回るのではないでしょうか。

つまり分割購入の方が心情的に付き合いがしやすいといえます。

山崎元さんの「分割購入は気休め」は正しい

ハルトが尊敬する人物の1人に山崎元さんという方がいらっしゃいます。どの本だったか忘れましたが、分割購入は気休めという旨の発言をしていました。ハルトはこの意味がやっと分かった気がします。理論的に考えると一括購入の方が有利、これは今回のシミュレーションで理解することができました。しかし、心情的に分割購入の方が付き合いやすいのも今までの投資経験(とくにあのコロナショックの経験)でわかる気がします。

個人的には理論を優先するのか、それとも気持ちを優先するのかは個人の判断でいいのかなと思います。

まとめ

今回はまとまったお金が入ってきた際の一括購入と月額分割購入について

- シミュレーションをした結果一括購入の方が平均3%ほどお得

- 心情的には分散投資の方が付き合いやすい

- 最終的には自分がいいと思う投資方法を実践すべし

ということをお話ししてきました。

この記事かなり書くのに苦労しました。その割になんとなくまとまりがない気がして、少しずつリライトも必要なのかなと思っていますが…少しでも参考になったと思える方がいてくれると嬉しいです。