簡単にいうと、auじぶん銀行で一定条件を満たして外貨積立を毎月10万円購入すると、ポンタポイントを1,500円分得られます。またすぐに日本円に戻すことも可能で、そうすることによって10万円の元手があるだけで、ポイントを毎月ゲットできます。この作業にはリスクはありますが、そのリスクの幅も含めてお話しいたしたいと思います

本記事で解説する方法には、元本割れを起こす可能性のある取引が存在します。投資に該当するものとなりますので、公式サイトをしっかりご確認いただき、ご自身の経験や資産状況をしっかり考慮していただいた上で、最終的には自己判断で行って下さい。

読者様が被った損失に関して、管理者は一切の責任を負いかねますのでよろしくお願いいたします。

こんな人に読んでほしい

この記事はこんな方におすすめです。

- ポイントがとにかく欲しい!

- auじぶん銀行でPontaポイントをもらえる具体的な方法を知りたい

- ポイントは欲しいけど外貨取引が怖くて踏み出せない

- 外貨取引のコストとリスクを知りたい

auじぶん銀行で毎月1,500Pontaポイントを得る仕組み

auじぶん銀行では以下の4つの取引をすることでそれぞれPontaポイントをためることができます。

- 入金(給与・賞与の受取または定額自動入金サービス)

- 口座振替(例:クレジットカードの利用代金引き落とし)

- キャッシュレス決済(au PAY残高へのオートチャージ、スマホ決済、じぶん銀行スマホデビット)

- 積立投資(AI外貨自動積立、外貨自動積立)

また、じぶんプラスというステージがあって、

- じぶんプラスがレギュラーステージだと1倍

- じぶんプラスがシルバーステージだと5倍

- じぶんプラスがゴールドステージだと10倍

- じぶんプラスがプレミアムステージだと15倍

となります。結論を言うとプレミアムステージで④の取引を最大限やれば1,500Pontaポイントをもらえることになります。

では具体的にみていきましょう。

auじぶん銀行のPontaポイントが貯まる取引とは

①入金(入金1回で一律)→プレミアムステージで15P

給与・賞与の受取口座にして実際にその振込がある、もしくは定額自動入金サービスを使ってじぶん銀行に入金をすればクリアです。なお、この取引はポイントをもらえるだけではなく、のちに解説するじぶんプラスのランクアップ要件にもなっているので、必ずやるべきこととなります。

一番簡単なのは給与の受取口座にすることですが、auじぶん銀行をメイン口座にしていない人、したいけどネット銀行は給与振込口座として対応していない原始的な会社にお勤めの方には難しいでしょう…そんな時は定額自動入金サービスを利用しましょう

定額自動入金サービスとは

定額自動入金サービスとは他の金融機関の自分名義口座からauじぶん銀行に自動的に資金を移動するサービスです。

- 手数料は0円

- 6日 or 26日(指定可能)に引落がされ、4営業日後にauじぶん銀行に入金される

- 金額は最低10,000円から1,000円単位で設定可能

例えばauじぶん銀行を普段使いしていない方でも、毎月10,000円を設定してauじぶん銀行に入金すればOKです。入金までに4営業日かかり、その間その資金を使えないことがデメリットですが、10,000円くらいどうと言うことはないでしょう。

プレミアムステージになれば他行振込手数料が15回/月無料のため、資金を元の口座に戻すことも簡単です。

②口座振替(引落とし1回で一律)→プレミアムステージで15P

クレジットカードの利用料金・公共料金・家賃・保険料・各種サービスの会費など口座振替の引落があればクリアです。なお、この取引はポイントをもらえるだけではなく、のちに解説するじぶんプラスのランクアップ要件にもなっているので、必ずやるべきこととなります。

メイン口座にしていればクレジットカード等の引落とし口座にしているはずなので簡単に達成ですが、そうでない場合もなにか1つ、毎月確実に引落としが行われる取引を1つauじぶん銀行に当てておきましょう。

毎月決まった金額が引落とされる取引だと、定額自動入金サービスとの親和性も抜群です。例えば毎月12,000円の会費の引落し口座にauじぶん銀行を登録、その資金は定額自動入金サービスで毎月自動的に入金しておくと言う流れです。

③キャッシュレス決済→プレミアムステージで15P/利用金額1万円(最大150P)

下記のキャッシュレス決済の利用やチャージをすることで10,000円につき15Pontaポイント、最大10万円の利用で150Pontaポイントを獲得できます。ただし還元率は0.15%と正直使う理由は見当たりません。

au PAY 残高へのオートチャージ

オートチャージには2種類あります。

- リアルタイムチャージ

支払時に足りない分だけ自動でチャージ

(例)残高100円の時に300円の買い物をする時に不足分200円をオートチャージ - 一定額チャージ

支払後に指定した金額を下回った時点で、指定した額をチャージ

(例)残高が1,000円未満になると、3,000円をチャージ

au PAYにはauじぶん銀行の口座残高から直接オートチャージをする機能が備わっています。その機能を使うと10,000円チャージごとに最大15Pontaポイントをゲットできます。ただし、au PAYカードからのチャージだとポイント還元は1%となるため、おとなしくau PAYカードを使いましょう。

スマホ決済(残高へのチャージ)

指定のスマホ決済へのチャージで10,000円ごとに最大15Pontaポイントをゲットできます。対象は下記の通りです。

- メルペイ

- PayB

- PayPay

- FamiPay

- LINE Pay

外部のサービス経由でのスマホ決済へのチャージにポイントがつくのは珍しいとはいえ、それでも0.15%です。例えば、PayPayへのチャージはPayPayカード経由だと0.5%のポイントが付与されることを考えると、これもまた利用価値は乏しいと言えるでしょう。

じぶん銀行スマホデビット

デビットカードとはクレジットカードと違い、利用した瞬間に指定の銀行口座から利用額が引かれる仕組みのカードです。

クレジットカードとの違いは即時に銀行口座に反映されるため管理がしやすいこと、銀行口座残高以上の利用ができないため使い過ぎの抑制になる点です。じぶん銀行ではApple Payなどのサービスを経由したデビットカードを提供してます。

これを使った場合利用額10,000円に対して最大15Pontaポイントをゲットできると言うわけです。デビットカード自体は使い勝手がいいのですが、残念ながらデビットカードの中には1%ポイント還元されるものもあり、わざわざこれも選択する理由はないでしょう。

④積立投資→プレミアムステージで15P/積立額千円(最大1500P)すぐ売却してもOK!!

AI外貨自動積立もしくは外貨自動積立にて外貨を10,00円積立てる毎に15Pontaポイントをゲットできます。最大100,000円積み立てで1,500Pontaポイントをゲットできます。積立方法は下記の2種類が用意されています。

AI外貨自動積立とは

AIが過去10年分の為替データを元に、今が安いぞと思った瞬間1回を選んで購入してくれるサービスです。金額は100円から設定可能です。スプレッド(のちに説明します)などの手数料を考慮しても、普通に外貨を積立てるのとコストは変わらないようです。

ちなみにAIがここぞと思うタイミングがなかった場合は月末に自動購入となること、当たり前ですが月内最安値での購入を約束するわけではなく結果的には高値掴みとなることもあるには注意が必要です。個人的にはどのくらいの精度か興味はありますね。

なおAI外貨自動積立に対応しているのは「米ドル」「ユーロ」「豪ドル」「ランド」「NZドル」の5通貨です。

外貨自動積立とは

金額と積立日を指定して積立ていく方法です。積立金額は100円から、積立方法は「毎日」、「毎週」、「毎月」から選択が可能です。一般的な積立方法と言えますね。

なお対応しているのは「米ドル」「ユーロ」「豪ドル」「ランド」「NZドル」「レアル」「中国元」「ウォン」の8通貨です。

ただ、毎月1,500ポイントもらっても毎月10万円外貨に変える必要があると言ったらリスクは大きいですよね。特に今は空前の円安状態…ここから円高に傾いた場合は毎月もらったポイント以上に資産が目減します。そうしないために、毎月積立てそれをすぐに売却するのです。そうすることによって、資産が目減するリスクを最小限にしながらポイントを得ることができるというわけです。

意外と簡単!じぶんプラスとプレミアムステージになるために必要なこととは?

ここまででポイントをもらう仕組みを開設してきました。ならば次に必要なことはじぶんプラスでプレミアムステージに上げることですよね。ここからはその方法を開設します。

じぶんプラスにおけるスタージの決定要素は下記の6つです。

- 入金

- 口座振替

- キャッシュレス決済

- エンタメ

- 資産運用

- 残高

①〜⑥のそれぞれにクリア条件が定められており、クリアすることをスタンプゲットと表現し、ゲットしたスタンプの数で下記の通りステージが決定します。

- スタンプ0〜1個・・・レギュラーステージ

- スタンプ2〜3個・・・シルバーステージ

- スタンプ4個・・・ゴールドステージ

- スタンプ5〜6個・・・プレミアムステージ

※スタンプに関わらず総資産残高1,000万以上でプレミアムステージ確定

※同総資産残高100万円以上orカードローン残高1万円以上or住宅ローン残高1円以上でゴールド以上確定

つまりプレミアムステージとなるためには5つ以上条件を満たす必要があります。

次からはそれぞれの条件の詳細と、クリア方法を説明していきたいと思います。

①入金:給与受取口座にできなければ定額自動入金サービスを使う

条件は下記の2つのいずれかを満たすことです。

- 給与・賞与の受取

- 定額自動入金サービスによる入金

給与受取口座にできればそれでクリアです。ただ、メイン口座に据えていない場合や勤務先がネット銀行振込を認めていない場合もあります。その際は定額自動入金サービスを利用します。自身のメイン口座から毎月1万円ずつauじぶん銀行に入金されるように設定すればOKです。手数料も無料ですし、プレミアムステージになれば他行宛振込手数料が月15回まで無料なので、すぐにメイン口座に戻すことも可能です。ただ、②口座振替のことも考えると口座振替に必要な金額を毎月定額自動入金するのが一番いい使い方でしょう。

②口座振替:毎月振替がある取引を!

クレジットカードの利用料金・公共料金・家賃・保険料・各種サービスの会費など口座振替の引落があればクリアです。判定は毎月行われるので、毎月請求が来る取引であることがマストです。おすすめは家賃・電気代・ガス代あたりでしょうか。いつもの利用額より少し多めの金額を①の定額自動入金で入金して振替に備えると言うのがベストでしょう。ハルトはマネックスカードの引落を設定しています。毎月マネックスカードを使って50,000円とという決まった金額投資信託の積立をおこなっており、必ず引落金額が一定となるため①との親和性が抜群なのです。

ちなみにマネックス証券の投資信託積立をマネックスカードですると毎月550円分のポイントゲットできますよ!と言う記事も書いてますので参考にしてください。

③キャッシュレス決済:1円に好きなスマホ決済へチャージしよう

下記の利用やチャージが1円以上あれば達成です。

- au PAY 残高へのチャージ(オートチャージ含む)

- スマホ決済(残高へのチャージ)

- じぶん銀行スマホデビットのご利用

- じぶん銀行決済のご利用

上の2つに関しては、要は下記のスマホ決済サービスへ1円以上チャージすれば達成です。これが条件としては一番簡単なので、好きなものに1円チャージして達成しましょう。

- au PAY

- メルペイ

- PayB

- PayPay

- FamiPay

- LINE Pay

下記2つの取引についてはリンクを貼っておきましたので興味があれば見てみてください。

ハルトはおとなしくau PAYを1円チャージして達成することにします。

④エンタメ:コストにしかならないので捨てるのもあり

じぶん銀行toto(BIG・toto)の購入か公営競技への入金でクリアとなります。

プレミアムステージに上がるためにはスタンプ1つまで捨てることができます。捨てる候補はこれか後述する⑥残高となりますので、お好きな方をといった感じです。

最低コストはどちらも100円です。ハルトはこれを捨ててOK(住宅ローン残高があるため⑥残高の達成が容易)なのですが、スタンプを埋めたい衝動に駆られて、JRAの入金を試してみました。こちらからauじぶん銀行の登録情報を使って簡単に登録できました。とりあえず100円入金して判定を確認して、追記をしたいと思います。入金が条件なので、入金して馬券を買わずに出金もOKなんですかね?この辺りも試して追記できればと思います。

⑤資産運用:外貨自動積立でクリア

クリア条件は下記の通りです。

- 外貨預金の取引

- じぶん銀行FXの取引

- auマネーコネクトの設定

- 円定期預金残高1円以上

外貨預金の取引には外貨自動積立も含むのポイントを得る目的なら自動でクリアです。またauカブコム証券の口座を持っている方も、マネーコネクトという連携を行うだけでクリアとなります。マネーコネクトとはauじぶん銀行の口座残高から直接auカブコム証券の金融商品を買えるようにする設定のことで、購入の必要はないありませんので簡単にクリアが可能です。つまり、FX取引や定期預金は必要ないということになります。

⑥残高:50万円以上の資産があるならクリア、ないなら捨てる

④エンタメと捨てるかどうかの天秤にかけるのがこれですね。具体的な条件は、

- 総資産残高50万円以上

- 外貨預金残高10万円以上

- 仕組預金残高10万円以上

- カードローン残高1万円以上

- 住宅ローン残高1円以上

※毎月20日時点の残高で判定

住宅ローンがある人はハルトのような少数派でしょうから省きます。50万円以上の余裕資産があれば円普通預金に入れておいてクリアするのがベストでしょう。ちなみに詳しくは別記事で書きますが、簡単な条件を満たすことでauじぶん銀行の普通預金利率は0.2%となります。この低金利時代には珍しい水準です。50万くらいなら入れてもいいでしょう。

外貨預金に関しては円安へのヘッジにありですが、他の金融機関で手数料(スプレッド)が4分の1程になるところもあるので、あえてauじぶん銀行で持つ必要はないかと思います。また、その時のレートで判断されるため円高が進んで時価が10万円を下回らないようにケアする必要もあります。

あとの2つは資産形成には全く不要なものなので、ポイントをもらう前に縁を切るところから始めましょう。

結論、50万円あれば預けて④エンタメを捨てる、なければ④をクリアするというところになるかと思います。

外貨自動積立でポイントを得る際のコストとリスク

ここまでで外貨積立でポイントを得る方法とプレミアムステージに上がるための条件を解説してきました。ただ、この方法は万人におすすめできるものではありません。なぜならばコストとリスクがあるからです。ハルトはリターンがそれに見合うと考えたので実践していますが、まずはそれを必ず知ってから実行し、ポイント以上の損をしないようにしましょう。

実行は自己責任ですよ!!

コスト:隠れ手数料(スプレッド)の存在

ハルトはFXから投資を始めた狂人なので馴染みのある言葉なのですが、普通の人はなかなか耳にしない言葉ですよね。スプレッドとは金融機関が市場から調達する時の為替と我々と売買する時の為替の差額を言います。

例えば現在の為替が1ドルが100円だったとします。一見100円で1ドル買えそうですが、金融機関から我々に提示される為替レートは101円だったりします。この1円を金融機関が手数料として密かに徴収している手数料で、我々にとっては実質的な手数料となります。

また売る時も同じことが起こっています。同じく1ドルが100円だとしても金融機関と我々のレートは1ドル99円などと提示されて、実際より安い金額でしか買い取ってくれません。この場合も1円が金融機関が手数料として密かに徴収している手数料で、我々にとっては実質的な手数料となります。

もちろんこれは金融機関が正当に徴収している手数料であり、スプレッドがいくらなのかは必ず明示されていますので、「ステルス手数料とはけしからん!」と文句を言うことのないようにしましょう。

この例だと為替レートが全く変化ない場合でも、1ドル買って売ってをするだけで2円の手数料がかかると言うことになります。

auじぶん銀行のスプレッドは最安値ではないが安い方

下記にスプレッドの比較をしてみました。

| 某大手メガバンク (ネット決済の場合) | auじぶん銀行 | 某ネット銀行 | |

| 米ドル | 50銭 | 25銭 | 6銭 |

| ユーロ | 70銭 | 25銭 | 14銭 |

| オーストラリアドル | 1.25円 | 50銭 | 24銭 |

| ニュージーランドドル | 1.27円 | 40銭 | 24銭 |

某ネット銀行は抜きん出て安すぎるので正直比べるのが酷なくらいで、auじぶん銀行のスプレッドは一般と同じか少し安いくらいと考えていいと思います。単純な外貨の取引であればここに記載した某ネット銀行を選べばいいかとは思いますが、今回はauじぶん銀行でしかできないことについて述べているので、高すぎないと言うことがわかるだけで十分かと思います。

10万円投資した時の往復スプレッドは最安ユーロで360円くらい

auじぶん銀行で10万円分の為替取引をした時の手数料(スプレッド)を概算したものは下記通りです。改めてみてみると新興国通貨の手数料はえげつないですね。

| スプレッド (片道) | レート (1単位当たり) | 10万円取引時の スプレッド(往復) | |

| 米ドル | 25銭 | 129.0円 | 388円 |

| ユーロ | 25銭 | 138.0円 | 362円 |

| オーストラリアドル | 50銭 | 92.5円 | 1,081円 |

| 南アフリカランド | 20銭 | 8.1円 | 4,938円 |

| ニュージーランドドル | 40銭 | 84.0円 | 952円 |

| レアル | 90銭 | 26.5円 | 6,792円 |

| 中国元 | 20銭 | 19.1円 | 2,094円 |

| ウォン | 0.2銭 | 0.102円 | 3,922円 |

ご覧の通り手数料最安はユーロの362円(レートによって変動します)程となり、これが1,500Pontaポイントを得るためのコストと言えます。十分元が取れるコストと言えるのではないでしょうか。

リスク:為替の変動によって損する可能性がある

為替は日々というより秒単位で変化しています。購入した時と同じ金額で買って売ってができれば上記のコストだけでポイントがゲットできますが、これに為替変動リスクを考慮する必要があります。これについても考えてみましょう。

ユーロに10万円投資した場合1円動くと700円強の損益発生

1ユーロ138円の時に10万円分で724.6ユーロ購入することができます。これに為替変動の金額をかけることで為替損益が計算できます。つまり、1円の変動で724.6円、2円の変動で1,492円の損益が発生することとなります。コストのことも考えると約1.6円円高方向に動くことでポイント以上の損失を被ることになってしまいます。

1日の最大値動きでリスクを考えると…ポイント獲得以上の損失を被る可能性は限りなく低い

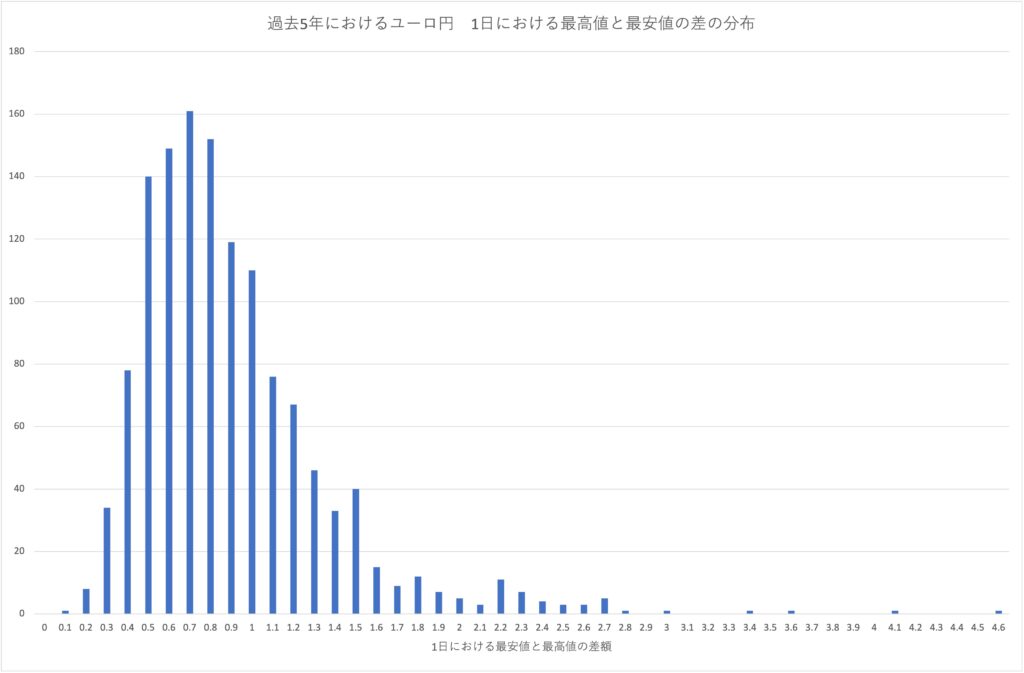

今回は買ったその日になるべく早く売却する手法を取っています。この手法において、過去のデータから最悪のケースを想定してみたいと思います。最悪のケースはその日の最高値で購入、最安値で売却してしまった場合でしょう。可能性としては限りなく低いですが、逆にこれ以上損をすることのないラインということでシミュレーションします。下記は過去5年間においてその日の最高値で購入、最安値で売った場合の為替レートの差の頻度を示しています。

平均は0.95円、最大値は4.6円、また損益分岐点である1.6円を超える可能性は約7%という結果になりました。

何度も言うようにこれは1日の中で最高値で買い最安値で売ったときの差額で、最悪中の最悪のシナリオです。それを引いたとしても93%の確率で勝つことができる取引です。もちろん、最悪の最悪を引いた場合3,700円の損失(最大値4.6円を引き当てた場合)を被る可能性はありますが、これを引くことはまずないですし、万が一これを1回引いても他数回で十分取り返せるでしょう。

結論

今回はauじぶん銀行で1,500Pontaポイントをもらう方法ということで、下記のことを解説してきました。

- auじぶん銀行で毎月10万円外貨積立をすると最大1,500Pontaポイントもらえる

- 積立した外貨をすぐ売却することで資金効率を損なわず、リスクも最小限にできる

- 1,500Pontaポイントを得るためにはプレミアムステージに上がる必要あり→プレミアムステージになるのは意外と簡単

- 1,500Pontaポイントもらうためにはコストとリスクが伴うが、損失を被る可能性は限りなく低い

リスクはあるものの個人的には十分ありの手法だと思います。これでまた月々ゲットできるポイントが増えました。これからもお得情報をご紹介していきたいと思いますので、よろしくお願いいたします。