みなさん保険って入っていますか?ハルトは一時期は保険に入りまくっていて、それはそれは年末調整が大変でした。いろいろ勉強して不要な保険を整理しているうちに、最終的に1つまで減らすことができました。これもあと数年で解約するつもりですが…解約した保険の一つに大きく元本割れしたけれど解約したものもありました。具体的な内容とその結論に至った理由を説明していきたいと思います。

こんな人に読んでほしい

- 保険に入りすぎて生活がきつい

- 終身保険の解約を検討しているが、元本を毀損するので躊躇している方

- なんとなく入った保険に疑問を感じている方

- これから保険に入ろうと考えている方

結論:解約して自分で運用した方が有利(ハルトの場合)

ハルトが入っていた保険〜積立利率変動型終身保険(低解約返戻金型)〜

概要

ハルトが入っていた保険は以下の通りです。

| 保険期間 | 終身 |

| 保障内容 | 病気で死亡・高度障害のとき 130万円 災害で死亡・高度障害のとき 130万円 ※リビング・ニーズ特約あり |

| 保険料 | 月2,025円(年間24,300円) |

| 払込期間 | 35年(60歳まで) |

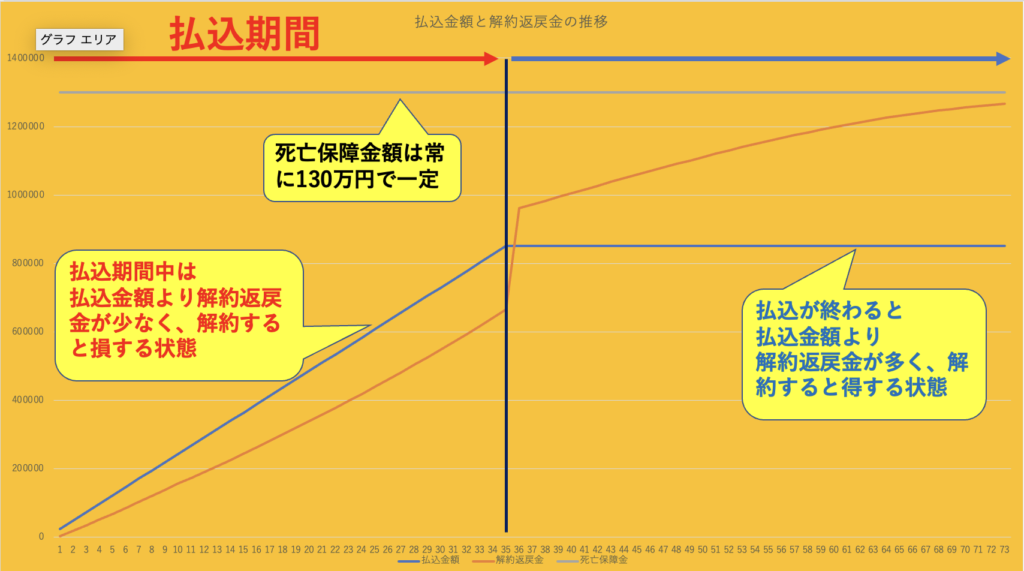

| 解約返戻金 | 10年目155,883円(総払込金額243,000円) 20年目353,100円(総払込金額486,000円) 30年目528,650円(総払込金額729,000円) 36年目961,090円(総払込金額850,500円) 40年目1,005,420円(総払込金額850,500円) 50年目1,110,850円(総払込金額850,500円) 60年目1,198,600円(総払込金額850,500円) 70年目1,255,540円(総払込金額850,500円) ※イメージは下記のグラフの通り |

いわゆる「掛け捨てではない」生命保険ですね。毎年2.4万円を35年間約85万円を支払うことにより、いつ死んでも130万円もらえるという仕組みです。また払込終了後であればいつ解約しても払込金額以上の解約返戻金がもらえますよというものです。

ちなみに年間2.4万円を35年間積立てて36年後961,090円にするために必要なリターンは年率0.67%(複利)となるので、実質その利率で運用しているのと同じになると思います。

営業トークは「お葬式代は必ずかかりますよ」

ハルトは結婚直後に保険の相談に行って、この保険に加入しました。「お葬式って結構お金がかかって残されたご家族が大変なんですよ…この保険なら払った分が無駄になることもなく…」と言った感じです。当時のハルトは納得してしまったんですが違いますよね…

×ハルトの正しくない考え方

そっか、どうせ払わなければいけないお金なら準備しないと…この保険に入ればすぐ死んでも葬式代が出せるし、将来的にはお金が増えてお得だな!

○正しい考え方

そっか、葬式大がかかるならお金を準備しないと…月3万円貯めれば3−4年でこの額に達するぞ!でもそれまでに死んだら家族に迷惑がかかるから、その期間だけ掛け捨ての生命保険に入っておこう!!

これが当時と今の考え方の違いです。将来必ず必要なお金は貯めなきゃいけない…でもそれってすぐにはできないですよね。だから「それまでに必要な分の保険に入り、必要無くなったらやめる!」というのが正しい考え方で、保険と必要な貯蓄をごちゃ混ぜにしてしまっていました。

解約した理由

1)貯金ができた→足りない分は掛け捨て保険で!

結婚当時とは子供ができて状況が変わったものの、今自分が死んでも葬式代くらいは残せるだけの貯金は貯めることができました。つまり、死亡保険としての役割は終えたというわけです。ちなみに教育資金と家族の生活資金に多少の不安は残りますが、これに関しては掛け捨ての生命保険で対応しています。これもあと数年もすれば役目を終えて解約するつもりですが…

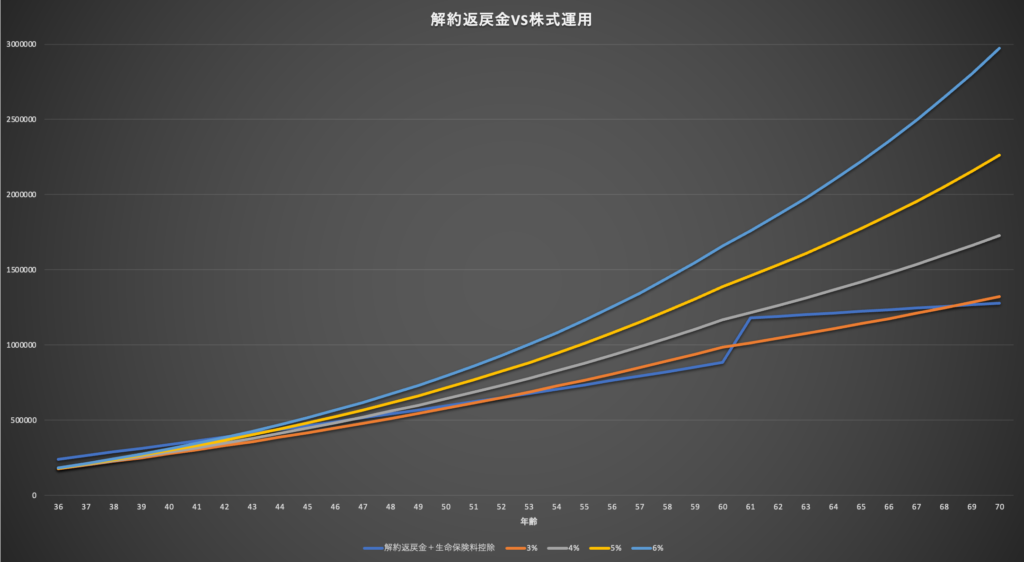

2)解約して減った分は株式投資でカバー

必要なリターン

ハルトは10年目で解約しました。払込総額243,000円、解約返戻金は155,883円です。つまり9万円ほどの損をしているわけです。それでも解約したのは株式投資によりそれ以上の利益を見込めると判断したからです。下記のグラフはこの解約返戻金155,883円と本来払うべき金額(毎年の払込金額24,300円から生命保険料控除で減税される6,245円を引いた18,055円)を投資に回し、利回り別の資産推移と解約返戻金を比較したものです。生命保険料控除を考えろ!とお叱りを受けそうなので、しっかり考慮させていただいた(※)ことも併せてお伝えいたします。

※生命保険料控除は全期間で所得税20%(額面年収640〜1,070万円レンジ)、住民税10%で他に対象となる保険に加入してない場合で計算し、毎年6,245円の減税となっているとし解約返戻金に加算しています。実際は所得税10%の期間もあり、これより減税額は少ないと思います。

また、36年目時点でのそれぞれの資産高は下記の通りです。

| 解約返戻金+生命保険料控除 | 1,179,665円 |

| 平均3%で運用 | 1,014,196円 |

| 平均4%で運用 | 1,214,173円 |

| 平均5%で運用 | 1,459,074円 |

| 平均6%で運用 | 1,779,181円 |

3%運用だと解約しないほうがよかったじゃん…となりますが、4%以上で運用ができれば解約した方がよかったという結論になります。さらに6%以上で運用ができれば60万円以上の差が出てきます。

何に投資するか

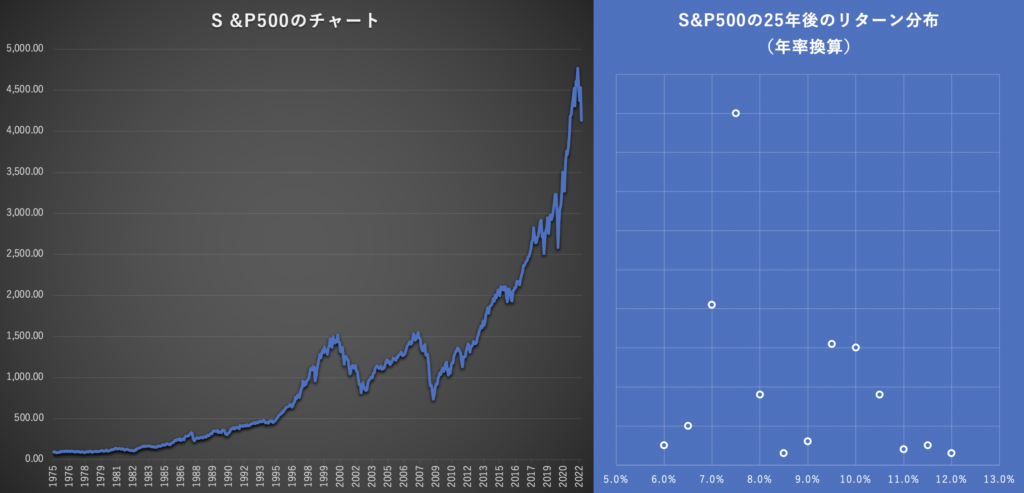

結論としてハルトは「eMAXIS Slim 米国株式(S&P500)」や「SBI-SBI・V・S&P500インデックス・ファンド」のようなS&P500に連動するインデックスファンドに乗換えをしました。下のグラフのうち左はS&P500の1975年からのチャート・右は2000年から現在までの25年後のリターン(年率換算)の頻度を表したグラフです。

※25年後のリターンの例:2020年1月であれば(25年前である)1995年1月と価格を比較してその増加率を年率(複利)に計算し直したもの

なお、分布の最小値は5.97%・最大値は12.12%・平均値は年率8.35%・中央値は7.64%となり、過去の実績と比較すると損益分岐点である3〜4%を大きく超えることがわかります。為替や手数料を考慮はしていませんが、それでも保険を解約して乗りかえを決心するには充分な数字だと思います。

なお、世界全体や米国全体を対象とする投資信託でもこれに近いリターンは得られるとは思いますが、なぜS&P500なのかという説明は割愛させていただきたいと思います。それらを選んだ方々を否定するつもりはありません。結婚するならガッキーがいいか石原さとみがいいか…どっちを選んでも(どっち選べないけど…)人生勝ち組なのは変わらないですよね。それと同じです。

もっと早く解約すればよかった(というか入らなければよかった…)

上記のシミュレーションから10年後解約で損しても充分に取り返せることがわかりました。しかし、これが5年前に解約…もっというと契約をしていなければよかったわけです。将来必要なお金は投資(か貯金)で、万が一不幸が起こった時に必要なお金は掛け捨ての保険に入って、必要がなくなったらすぐに解約する…が最適解だったなと今になって思います。

まとめ

- ハルトが入っていた保険は130万円の死亡保障と年率0.67%となる積立てがセットになった保険

- 死亡保障の部分はハルトに充分な貯金ができたため不要になった

- 10年後に解約すると返戻金が少なく、一見損するように感じるが年率3〜4%で運用できれば充分取り返せる

- S&P500であれば、25年後のリターンの平均は年率8.35%・中央値7.64%、最悪でも5.97%のため取り戻せる可能性が高い。

- そもそも終身保険に入る必要がなかった、死亡時に家族が困るのであれば掛け捨て保険が最適

というわけで、今回は終身保険を解約した話をしました。正直たくさんシミュレーションをして、書類をポストに投函する瞬間まで迷いましたが、再度しっかりシミュレーションをして、それを記事にして…やめてよかったなと思いました。そういえば妹が外貨建ての終身保険に入ったって話をしていました。機会があればこの辺りも分析していきたいななんて思います。